È stato pubblicato lo scorso 5 dicembre il Pension Outlook 2016, report annuale dell’Ocse che analizza la risposta dei sistemi pensionistici dei 35 Paesi dell’area alle sfide poste dall’invecchiamento demografico e da un clima economico ancora segnato dagli effetti della crisi finanziaria. A conquistare l’attenzione dei media italiani il dato relativo al peso contributivo, che vede l’Italia svettare sugli altri Paesi.

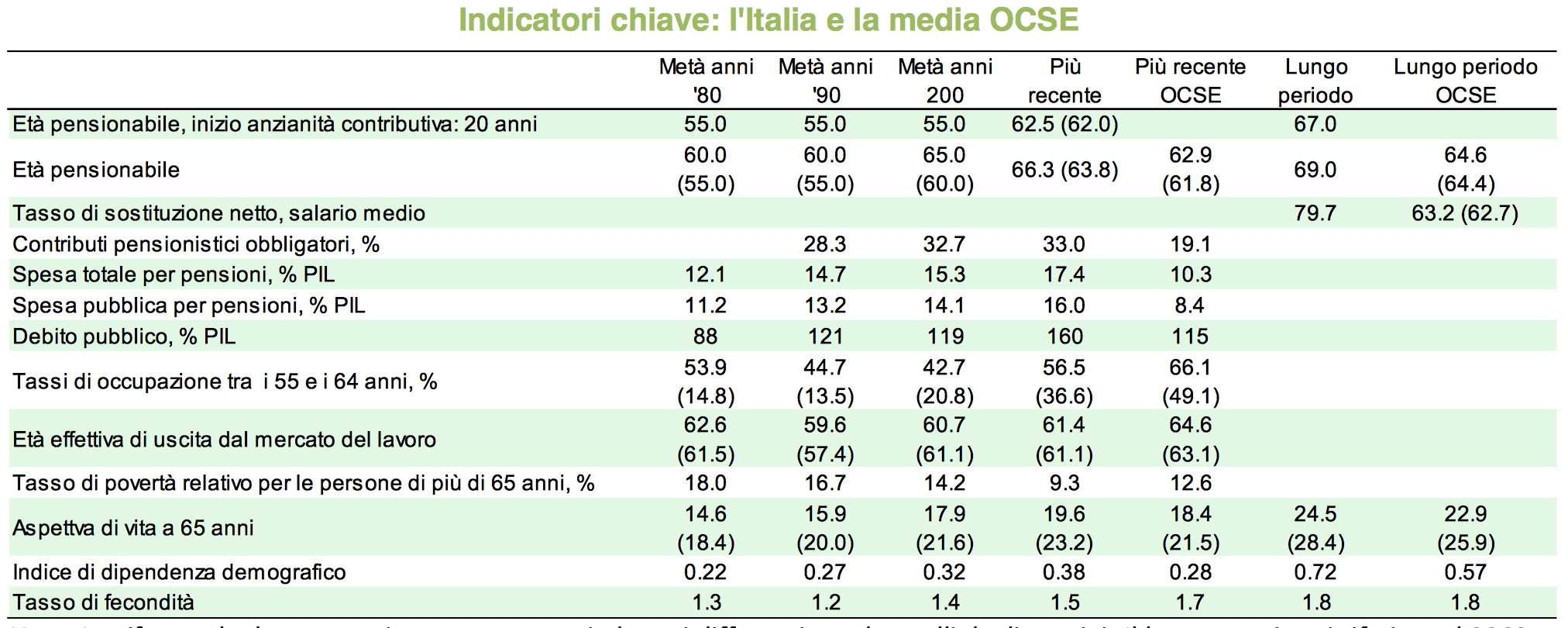

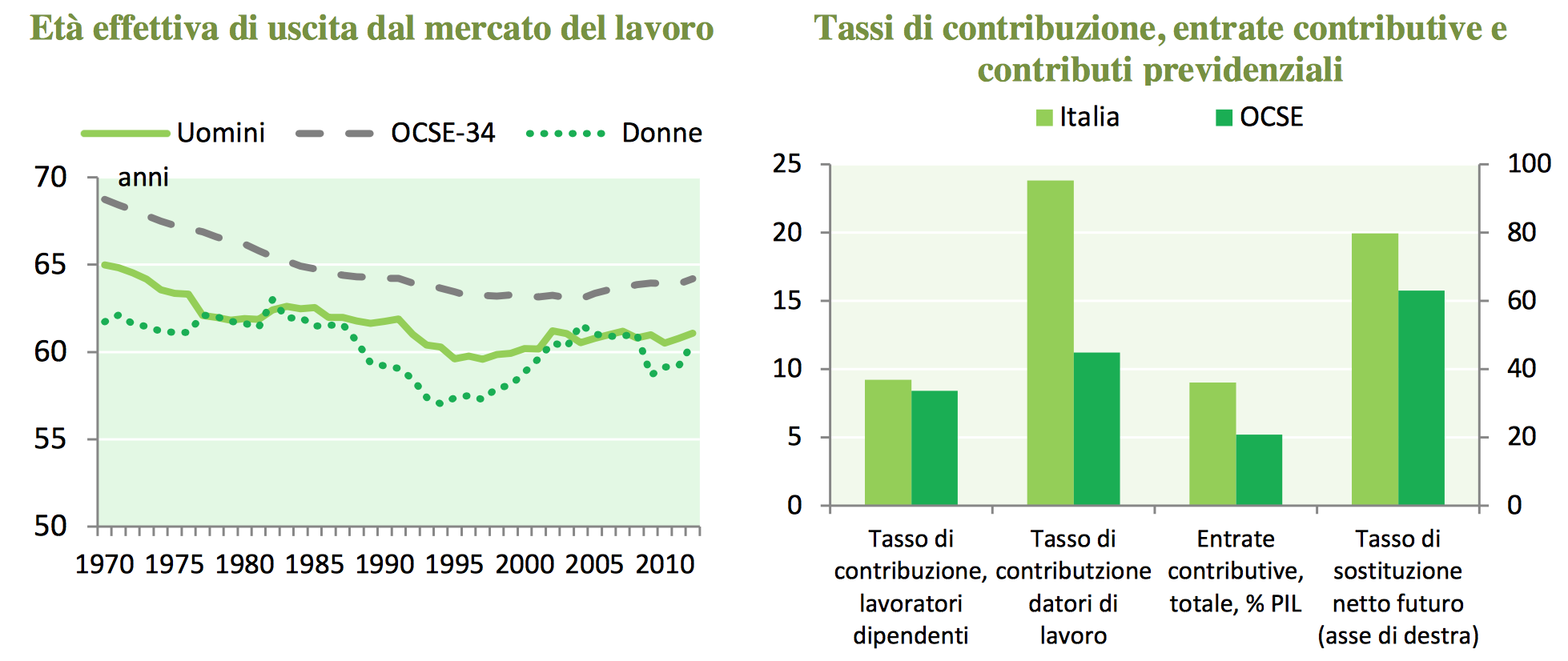

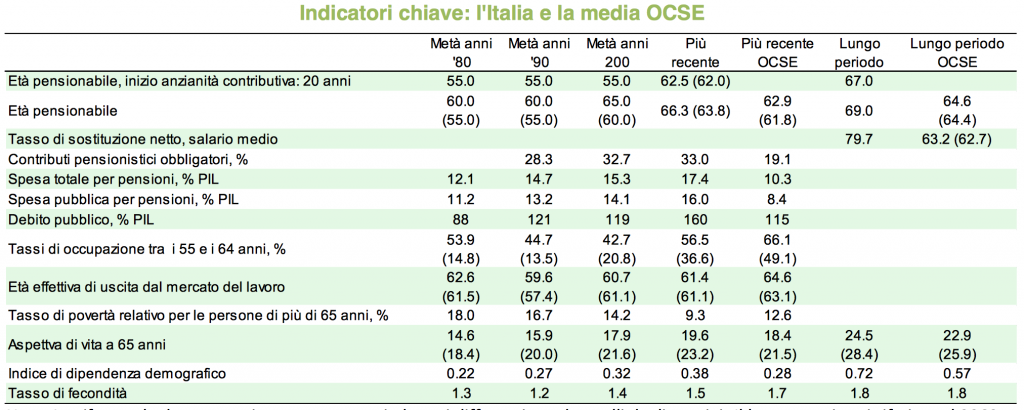

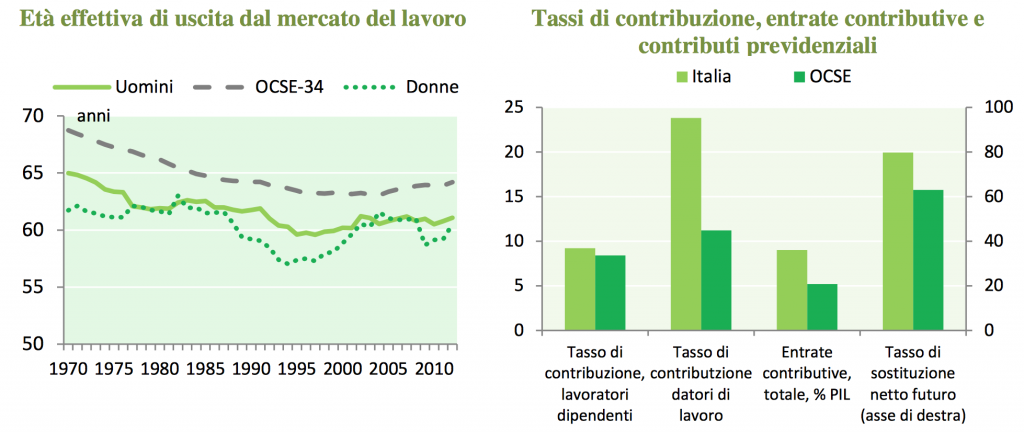

Dallo studio emerge che la contribuzione previdenziale obbligatoria in Italia è pari al 33% della retribuzione media dei lavoratori dipendenti, con il 9.19% a carico del dipendente e il 23.81% a carico del datore di lavoro. Se si guarda oltre confine, si nota che i contributi a carico del lavoratore non sono distanti: in Francia, il peso contributivo complessivo è del 24.8% ripartito tra datore di lavoro e dipendente rispettivamente per 14.23% e 10.65%; in Germania, il totale è del 19%, egualmente ripartito tra impresa e dipendente. Ad avvicinarsi all’Italia per contribuzione datoriale è la sola Spagna (23.61%), dove però i contributi a carico del dipendente (4.7%) sono molto inferiori.

Fonte: Ocse Pension Outlook 2016

«È vero che siamo al vertice della classifica internazionale per livello di contribuzione per i lavoratori dipendenti e pubblici e privati, ma i lavoratori autonomi versano circa il 24% del loro reddito e i liberi professionisti non superano la soglia del 15%”», precisa Alberto Brambilla, Presidente Centro Studi e Ricerche Itinerari Previdenziali. «Ed è proprio per l’alto livello di contribuzione che possiamo vantare buoni tassi di sostituzione netti, che variano (rispetto all’ultimo reddito) tra il 60% dei lavori autonomi e il 70% dei dipendenti. Dipendenti con buone carriere possono arrivare anche al 74%».

Il problema non sta nel calcolo contributivo ma nel mercato del lavoro

I tassi di sostituzione sono in effetti determinanti per capire in che modo il regime contributivo incida poi sulla rendita pensionistica. Nel caso dell’Italia, a pesare sul futuro, «Più che la tanto dibattuta precarietà o il metodo di calcolo contributivo, sono il basso livello dei salari e un mercato del lavoro poco dinamico e ancora incapace di favorire un corretto incontro tra domanda e offerta», spiega Brambilla. «In merito al contributivo, possiamo invece dire che questo metodo di calcolo, proprio per com’è costruito, non è così svantaggioso come sembra. Anzi, soprattutto dopo i 63/64 anni, in conseguenza dei coefficienti di trasformazione applicati, garantisce tassi di sostituzione più elevati. Inoltre, viste le età di pensionamento (almeno 67 anni) e le età d’ingresso nel mondo del lavoro (24 anni), anche supponendo di perdere 7 o più anni a causa d’intermittenza tra un lavoro e l’altro, con 67 anni d’età e 35 anni di contribuzione si possono ottenere buoni tassi di sostituzione».

Se l’allarme Ocse sul futuro degli assegni pensionistici è globale, il confronto con gli altri Paesi richiede doverose premesse. Oltre alle differenze in atto nei vari sistemi, occorre considerare che, negli ultimi anni, molti Paesi si sono dovuti confrontare con l’(in)sostenibilità dei propri conti pubblici. Anche l’Italia, che nel 2015 aveva ancora il secondo più elevato livello di spesa pubblica per pensioni in relazione al PIL — il 16% a fronte dell’8.4% fissato dalla media Ocse — nonostante un lungo cammino di riforme volte a impedire il collasso del sistema. Sul punto Michaela Camilleri, del Centro Studi e Ricerche di Itinerari Previdenziali, precisa che «Nei dati per spesa per pensioni comunicati a Istituzioni e organi di ricerca internazionali sono comprese voci che in realtà fanno capo all’ambito dell’assistenza e non esclusivamente a quello della previdenza, come fanno molti Paesi cui veniamo paragonati. Ad esempio, le integrazioni al minimo e le maggiorazioni sociali vengono imputate alla spesa per pensioni e non, come sarebbe corretto, alla voce “sostegno alla famiglia” o “esclusione sociale”». Se scorporassimo dalla spesa pensionistica la quota di trattamenti puramente assistenziali e le tasse, la percentuale italiana sarebbe quantomeno in linea con la media EU (intorno all’11-12% del Pil).

Fonte: Ocse Pension Policy Notes 2015 – Italy

Fonte: Ocse Pension Policy Notes 2015 – Italy

Fondi pensione: Italia contro resto del mondo

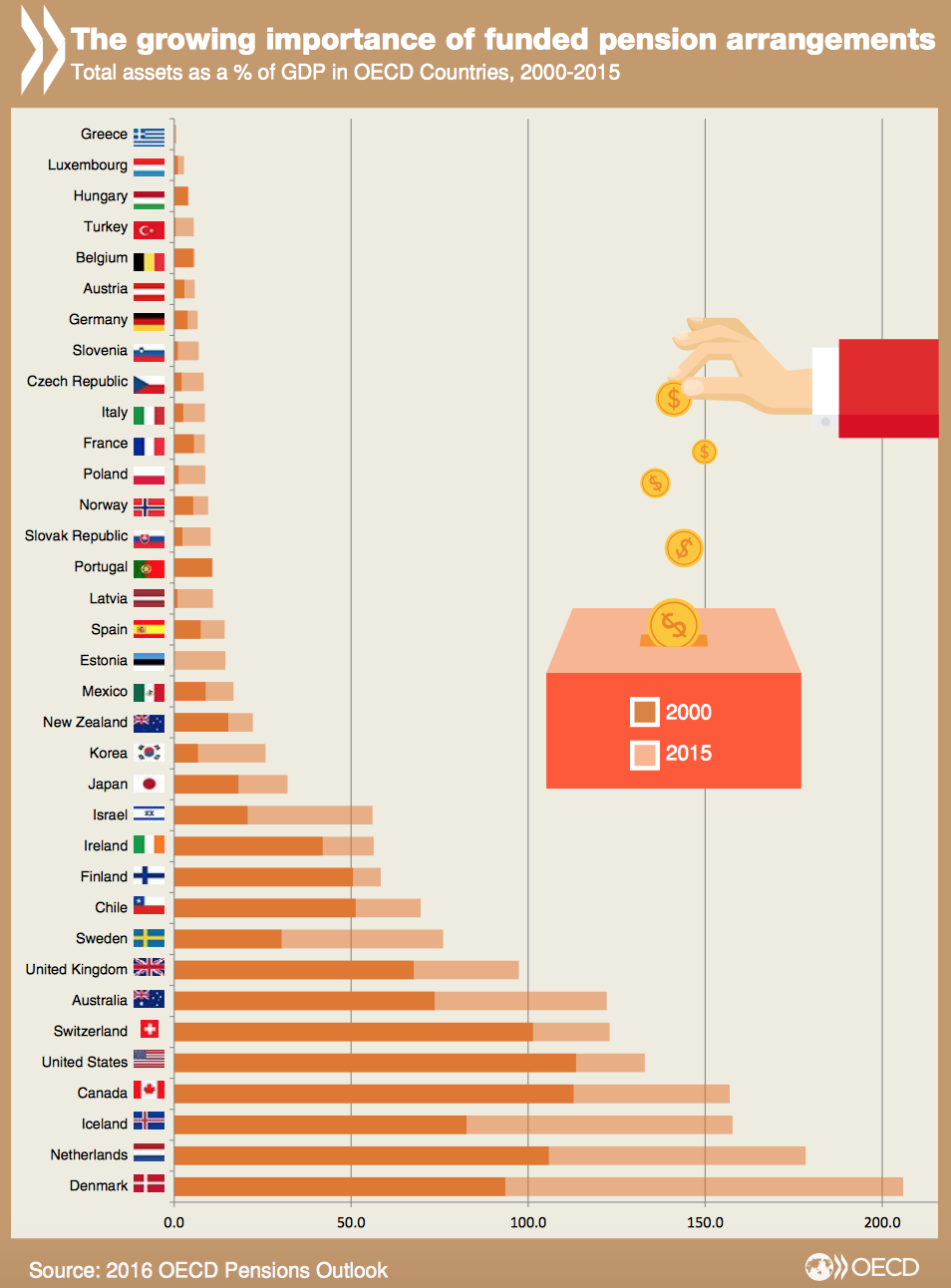

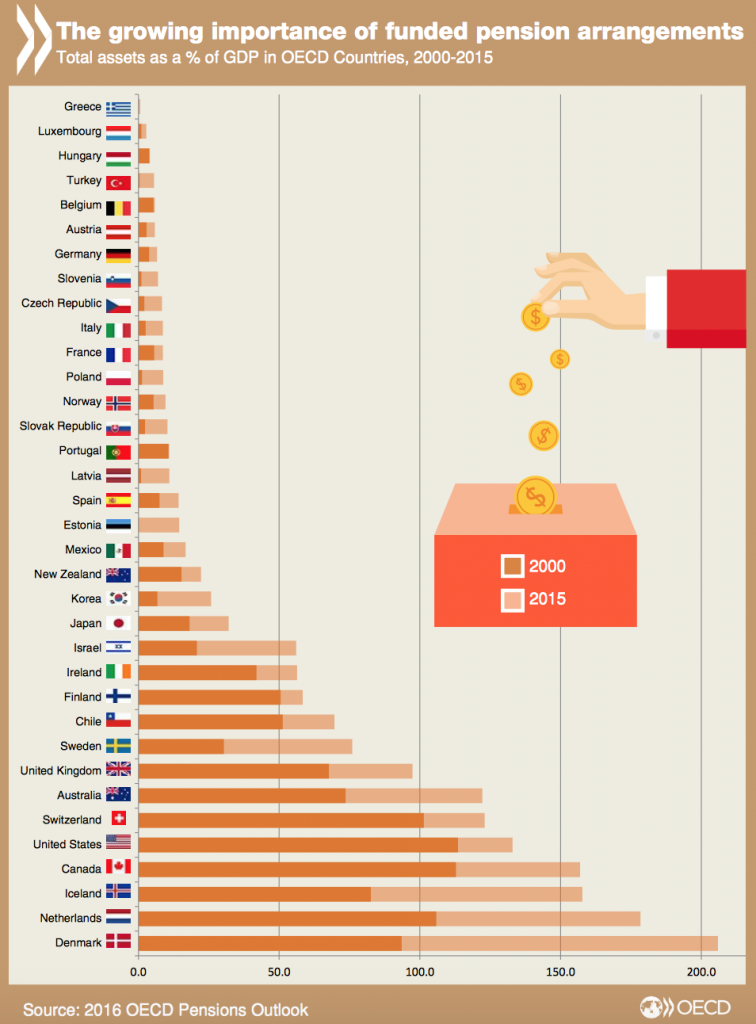

Dal rapporto emerge anche la crescita della previdenza integrativa italiana rispetto al 2000, quando gli asset dei fondi privati rappresentavano solo il 2.6% del Pil, contro l’8,7% attuale. L’Italia resta però indietro rispetto al trend globale, al 26esimo posto complessivo tra i Paesi Ocse. Il dato italiano è in linea con quello francese e persino superiore a quello tedesco, ma crolla se confrontato a Regno Unito (97%), Olanda (178%) o alla capofila Danimarca (206%). «Bisogna considerare che lo sviluppo della previdenza complementare dipende inevitabilmente dalla struttura del sistema pensionistico pubblico, dai tassi di sostituzione offerti e dalle modalità di adesione ai fondi pensione (obbligatorietà o meno di iscriversi). Paesi come Olanda e Regno Unito offrono una pensione di base modesta se paragonata a quella italiana e l’iscrizione ai fondi pensione nel caso dell’UK è automatica (con possibilità di uscita e re-iscrizione automatica da parte del datore di lavoro dopo 3 anni) e in Olanda è addirittura semi-obbligatoria», spiega Michaela Camilleri.

Fonte: Ocse Pensio09Az

In effetti, le prime cifre del cosiddetto automatic enrolment — meccanismo (graduale) d’iscrizione automatica introdotto in UK per le medie-grandi imprese dall’ottobre 2012 e presto esteso alle PMI — sono positive, anche per lo scarso ricorso (8-15%) all’opzione di uscita. Anche nel nostro Paese vige un meccanismo d’iscrizione automatica, il “silenzio-assenso”, sul conferimento tacito del TFR alle forme di previdenza complementare ad adesione collettiva. Le differenze sono tuttavia evidenti, a cominciare dal fatto che il solo conferimento del TFR — istituto che, peraltro, non ha equivalenti nel Regno Unito — non implica alcun obbligo di contribuzione. Non prevista poi la possibilità di rivedere l’iscrizione automatica, così come i “richiami” triennali. Stando ai dati Covip, dal 2007, anno di avvio della riforma, i lavoratori italiani che hanno tacitamente aderito sono stati circa 240.000, solo l’8% dei nuovi iscritti dipendenti del settore privato. La raccolta delle adesioni tacite si è concentrata alla scadenza del primo semestre del 2007, perdendo poi forza propulsiva: riproporre periodicamente, sul modello UK, il meccanismo del silenzio-assenso potrebbe essere una soluzione.

Fonte: Ocse Pension Outlook 2016

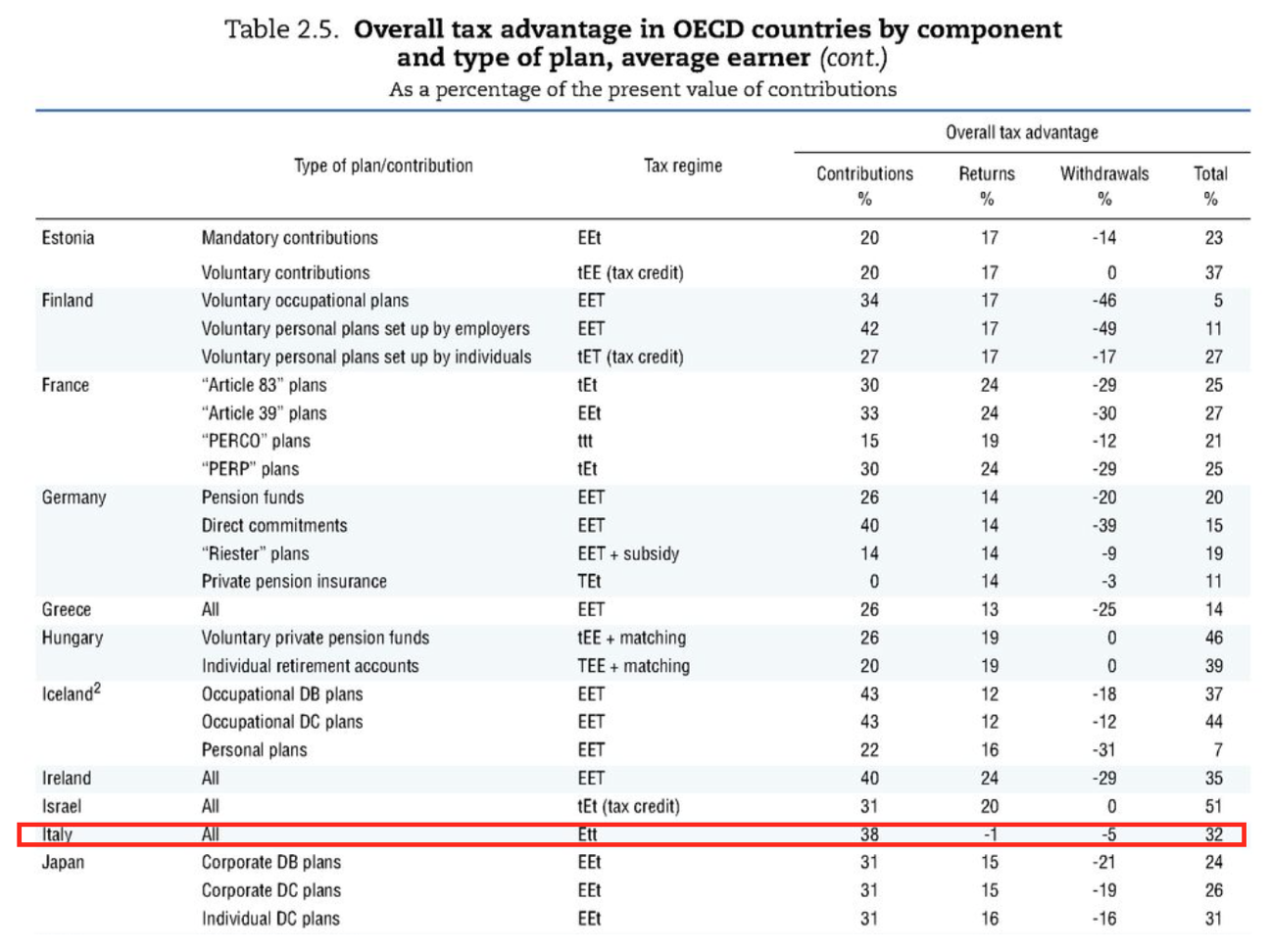

Nel complesso, i lavoratori iscritti sono in crescita e nel 2015 sono saliti a quota 7,2 milioni (+12.1% rispetto al 2014). Da valutare anche che la storia dei fondi pensione in Italia è relativamente recente e, in ogni caso, non raffrontabile a quella UK, dove ancor prima delle “rivoluzione” datata 2012, pur non senza criticità, molte sono state le misure a sostegno delle pensioni private. Non solo, nonostante i benefici in termini di tassazione agevolata — stimati in Italia come pari al 32% rispetto al valore dei contributi versati — la previdenza complementare non riesce a conquistare pienamente la fiducia degli italiani nel ruolo di secondo pilastro del sistema pensionistico italiano.

Un’indagine Covip-Censis del 2013 ha sottolineato che “La ritrosia dei lavoratori ad aderire non ha radici ideologiche, semplicemente non conoscono o non si fidano abbastanza dei soggetti che attualmente operano nel sistema”. Se i giovani non sentono il tema come rilevante, i dipendenti più maturi manifestano preoccupazione nei confronti dell’efficacia, dei costi e della trasparenza dei fondi pensione. Pesa infine una storia socio-economica nazionale da sempre più incline a preferire “l’investimento sicuro” alle minori certezze offerte dall’andamento delle Borse, inclinazione opposta a quella dei Paesi anglosassoni, cui gli storici attribuiscono una più spiccata attitudine al rischio finanziario.

Fonte: Convegno COVIP CENSIS “Promuovere la previdenza complementare come strumento efficace per una longevità serena” – Roma, 2013

Si pone dunque alla base il problema della mancata diffusione di un’adeguata cultura previdenziale e finanziaria, nonché di strumenti e mezzi necessari a promuoverla. Tema caro anche all’Ocse, che nel report rivolge un appello a politica e governi dell’area a impegnarsi affinché i cittadini siano messi nelle condizioni di comprendere il senso delle eventuali scelte operate dagli esecutivi e di compiere le proprie consapevolmente. Cruciale il ruolo di consulenti e operatori del settore, tenuti a professionalità, correttezza e trasparenza, ma ancor di più quello delle iniziative messe in campo dagli Stati, che devono garantire informazioni chiare e standardizzate su costi e prestazioni dei fondi, ad esempio ricorrendo a strumenti “pratici” come simulatori e comparatori.

La conclusione è tanto semplice quanto necessaria: all’aumentare della complessità finanziaria, nonché dei rischi da affrontare, devono aumentare anche qualità e quantità delle informazioni offerte al cittadino.

(Photo credits