Per comprendere a pieno il significato e la portata dell’APE Volontaria e delle sue varianti è opportuno, innanzitutto, considerare l’evoluzione delle riforme sulle pensioni e le intenzioni che le hanno sorrette.

L’APE Volontaria, Sociale o Aziendale, lungi infatti dall’essere in controtendenza con le scelte dei precedenti governi e pur aprendo, almeno in linea teorica, alla possibilità della flessibilità in uscita, si configurano come strumenti macchinosi e pieni di potenziali svantaggi per chi deciderà di utilizzarli.

Le forbici sulle pensioni, dal 1995 ad oggi

Se si guarda alla storia recente del sistema pensionistico italiano è facile individuare una data spartiacque: il 1995, quando l’introduzione del sistema contributivo (riforma Dini) in luogo del retributivo, per i contribuenti entrati nel mondo del lavoro dal 1996, ha determinato un netto cambio di rotta, peraltro già annunciato tre anni prima (riforma Amato), quando la rivalutazione degli assegni pensionistici era stata sganciata dall’andamento dei salari per lasciare che avvenisse solo in base all’inflazione ed era stato introdotto un aumento generalizzato dei requisiti per accedere alla pensione stessa (65 anni di età per gli uomini e 60 per le donne con una contribuzione minima a 20 anni).

Da allora gli strumenti messi in campo per realizzare netti tagli alla spesa pensionistica sono stati molti e molto vari: l’innalzamento dei requisiti per la pensione di anzianità degli autonomi e il blocco della rivalutazione dei trattamenti superiori a 5 volte minimo (riforma Prodi, 1997); lo “scalone” con una revisione, più rigida, dei requisiti per la pensione di anzianità, il correlato innalzamento dell’età anagrafica e l’introduzione della possibilità, per le sole lavoratrici donne, di accedere alla pensione anticipata accettando il ricalcolo con il sistema contributivo (riforma Maroni, 2004); il sistema delle quote, date dalla somma tra requisiti anagrafici e contributivi (riforma Damiano-Padoa Schioppa, 2007) e, infine, la riforma Fornero (2011) con l’estensione del sistema contributivo pro-rata a tutti i lavoratori e il tanto vituperato innalzamento dell’età minima che, per il 2017, si attesta a 66 anni e 7 mesi.

APE Volontaria: una flessibilità difficile

La riforma Fornero, dunque, non solo come un’azione straordinaria, determinata da uno stato di estrema necessità e urgenza, ma anche come il punto di arrivo di una serie di provvedimenti che, pur mossi dall’obiettivo di risanare un sistema previdenziale prima fin troppo generoso, hanno determinato un netto irrigidimento del mercato del lavoro.

E l’APE volontaria, primo e timido capitolo di una complicatissima riforma delle pensioni, come si inserisce in questo scenario di fondo? Di certo si tratta di uno strumento concepito proprio per ovviare alle rigidità imposte dall’intervento legislativo precedente, di cui peraltro rimane immutato l’impianto (le soglie anagrafiche e contributive per il pensionamento non verranno, infatti, riviste al ribasso), per realizzare quella flessibilità in uscita di cui l’Esecutivo parla da tempo.

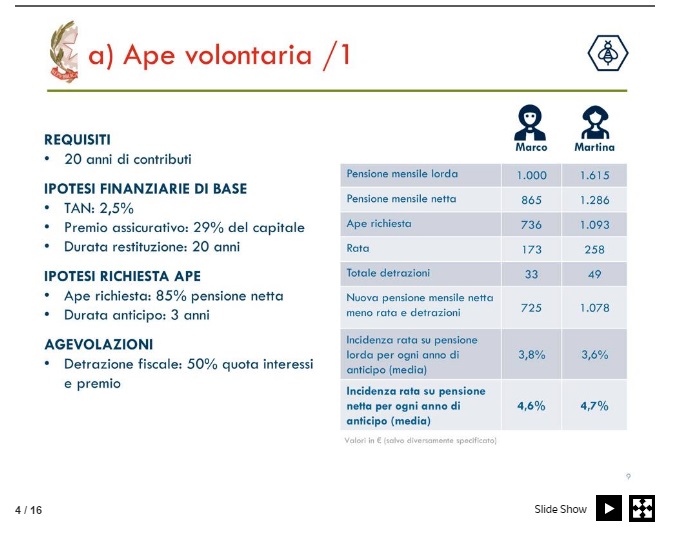

In tutte le sue declinazioni, l’Anticipo Pensionistico funziona in modo semplice, almeno a quanto raccontano le slide illustrate dall’ex sottosegretario alla Presidenza del Consiglio Tommaso Nannicini, plenipotenziario del Governo Renzi, che ha concepito la misura, in materia di riforma delle pensioni: un contribuente con almeno 63 anni di età e 20 anni di contributi, può decidere di anticipare il momento della pensione da un minimo di 6 mesi a un massimo di 3 anni e 7 mesi (esercitando questa opzione dal 1 maggio 2017 al 31 dicembre 2018, dal momento che la misura, per il momento, ha carattere sperimentale), senza dover aspettare i 66 anni e 7 mesi di età e rinunciando a una parte della sua pensione.

Nel periodo di uscita anticipata dal mondo del lavoro, il contribuente percepisce l’anticipo pensionistico, un reddito non soggetto a tassazione, commisurato all’importo stimato della pensione (una quota variabile tra l’80 e il 95% di essa), precedentemente calcolato dall’INPS, e quando, poi, matura la pensione, l’INPS inizia a erogare un assegno pensionistico decurtato.

La riduzione dell’assegno, infatti, diventa necessaria per compensare l’anticipo pensionistico stesso, ovvero il fatto che il contribuente è stato soggetto a un’erogazione della pensione (o di compensi assimilabili) per un numero maggiore di anni. Come spiega Michele Raitano, docente di Politica Economica all’Università La Sapienza di Roma:

“Un sistema pensionistico può basarsi su una pluralità di principi, che possono diversamente garantire equità e sostenibilità finanziaria. Nel caso italiano, uno di tali principi è che l’importo della pensione varia (anche) in base all’età di pensionamento. Nel sistema contributivo in particolare, se un lavoratore va in pensione prima riceve un assegno più ridotto, se va in pensione più tardi riceve un assegno pensionistico di importo maggiore. Se tutti i contribuenti fossero soggetti al sistema contributivo, anticipare di un anno il momento della pensione, in base ai coefficienti di trasformazione attualmente vigenti, determinerebbe una decurtazione del 3%-3,2% dell’assegno pensionistico, di circa il 10% se l’anticipo è di tre anni. Dal punto di vista del bilancio pubblico (in un’ottica di lungo periodo), anticipare il momento della pensione avrebbe un impatto intertemporale nullo dal momento che a una spesa maggiore nell’immediato ne corrisponderebbe una minore negli anni successivi, quindi, in definitiva, non cambierebbe nulla”.

La soluzione più semplice, in qualche modo, è la stessa che anche un qualsiasi contribuente immaginerebbe: dovrebbe essere l’INPS in piena autonomia, e quindi in ultima istanza il bilancio dello Stato, a farsi carico dell’erogazione dell’anticipo pensionistico e poi del recupero di esso. In tal modo l’operazione sarebbe stata non solo più semplice, dal momento che non avrebbe previsto un prestito e un’assicurazione per garantirlo, ma anche molto più conveniente per il lavoratore dal momento che la decurtazione dell’assegno sarebbe stata di molto inferiore (di poco superiore al 3%) rispetto a quella ipotizzata dal precedente Esecutivo per l’APE Volontaria (una media annua del 4,7%).

C’è da chiedersi, allora, perché così non è e, soprattutto, perché, almeno nel caso dell’APE Volontaria dove è il contribuente a richiedere spontaneamente l’uscita anticipata dal lavoro, è stato previsto l’intervento delle banche (anche se sempre tramite l’INPS, stando alla presentazione dello strumento) per prestare al cittadino il denaro necessario all’anticipo pensionistico e quello delle assicurazioni per garantire il prestito stesso.

“Dal punto di vista delle regole fiscali europee che valutano il bilancio dei singoli Stati membri anno per anno e non in una prospettiva pluriennale – continua Raitano – varare una misura come quella dell’Anticipo pensionistico, facendola gravare sul solo bilancio pubblico, avrebbe determinato un indebitamento: per questo il Governo si è dovuto inventare un complesso meccanismo che, appoggiandosi sul sistema bancario e assicurativo, soprattutto comporta due nuovi costi vale a dire gli interessi sul prestito contratto e il costo di un’assicurazione necessaria a garantire il prestito. È così che una misura come quella dell’APE volontaria arriva a incidere maggiormente (intorno al 5% ogni anno, in media) sull’assegno pensionistico e diventa meno conveniente per i lavoratori”

In qualche modo, quindi, quel che in prima battuta si configurava come uno strumento utile per concretizzare l’esigenza della flessibilità in uscita, si trasforma in un oscuro, complesso e molto meno conveniente meccanismo per i vincoli di bilancio imposti dall’Unione Europea. Il professor Raitano ricorda anche che

“lo scorso anno, al momento del varo della Legge di Stabilità 2016, la riforma delle pensioni e l’introduzione di una qualche forma di flessibilità era stata bloccata proprio perché avrebbe inciso sul bilancio pubblico in modo consistente (le stime davano un costo intorno ai 7 miliardi annui). Un onere che un Paese che ha riguadagnato gran parte della sua credibilità di fronte all’UE con riforme pensionistiche tanto rigide quanto innovative, non si sarebbe potuto certo permettere. L’innalzamento dei requisiti per il pensionamento introdotto dalla riforma Fornero avrebbe dovuto consentire, nell’arco di dieci anni, un risparmio di 85-88 mld di euro, una cifra ragguardevole anche a fronte delle spese sostenute (circa 10 mld di euro) per finanziare le salvaguardie degli esodati”.

APE, prestiti e banche: un rischio per il contribuente?

Anche se i dettagli tecnici e le modalità attuative dell’APE devono essere ancora definite da un Decreto del Presidente del Consiglio dei Ministri che applichi i dettami della Legge di Stabilità, l’APE volontaria sarà finanziata da un prestito bancario, erogato tramite l’INPS, ad un tasso annuo nominale del 2,5%, a cui verrà associata una polizza assicurativa per garantire lo stesso prestito in caso di premorienza dell’assicurato, con un premio assicurativo pari al 29% del capitale assicurato. Una garanzia, quest’ultima, necessaria a tutelare la banca che eroga il prestito, dal momento che il rischio di morte è particolarmente elevato, considerando che il prestito ha durata ventennale e che può essere richiesto a un’età minima di 63 anni. Il contribuente, quindi, raggiunto il requisito anagrafico per la pensione (66 anni e 7 mesi, per gli uomini e le lavoratrici del settore pubblico), pur potendo fruire di una detrazione fiscale del 50% sui costi sostenuti per gli interessi del prestito e per il premio assicurativo, inizierà a percepire una pensione decurtata, in media, del 4,7%, rispetto all’importo originariamente spettante.

Trascurando il fatto che la detrazione potrebbe (anche questo è un punto su cui l’Esecutivo dovrà fare chiarezza) spettare ai soli contribuenti con l’assegno pensionistico dall’importo più ridotto, è bene considerare che si tratta di importi e di cifre medie, ciò significa che la decurtazione dell’assegno pensionistico potrebbe essere progressiva (maggiore decurtazioni nei primi anni e minori man mano che il prestito si avvicina alla scadenza) e che, soprattutto, pensioni stimate maggiori subiranno decurtazioni maggiori dal momento che gli interessi e il premio assicurativo variano in base al capitale anticipato (secondo la decurtazione degli assegni pensionistici più elevati potrebbe arrivare al 20%).

Al di là di tagli e riduzioni quel che potrebbe, comprensibilmente, preoccupare di più i contribuenti è però il ricorso al sistema bancario e assicurativo, un rischio che potrebbe essere percepito riguardo alla propria personale posizione pensionistica ma anche riguardo al sistema previdenziale nel suo complesso.

“In realtà – rileva Michele Raitano – in questo specifico caso, non sembra esserci la volontà di privatizzare il sistema previdenziale. Il ricorso al sistema bancario e, di conseguenza, a quello assicurativo sembra essere stato dettato dalla necessità di superare il vincolo europeo. Anche se, poi, alla fine ci si troverà di fronte a una montagna che partorisce un topolino: l’APE volontaria per come è stata strutturata, sarà uno strumento troppo gravoso per i contribuenti che, in gran parte dei casi, saranno del tutto disincentivati a sceglierla e opteranno per la permanenza nel mondo del lavoro”.

APE Sociale: per pochi, non per tutti

Uno scenario di gran lunga più roseo è quello che potrebbe presentarsi nel caso dell’APE Sociale: l’anticipo pensionistico, in questa sua variante, prevede infatti che a farsi carico del prestito sia il bilancio dello Stato stesso, senza il ricorso a finanziatori esterni. Un privilegio riservato però a pochi, dal momento che la misura interesserà lavoratori (con almeno 30 anni di contributi) in stato di disoccupazione (che abbiano già finito di utilizzare, da almeno tre mesi, la prestazione assistenziale specifica), lavoratori con una disabilità grave o che assistono un familiare con disabilità grave (fruitori dei permessi previsti dalla L. 104/92) e lavoratori (con almeno 36 anni di contributi) che svolgono da almeno 6 anni, in via continuativa, professioni difficoltose, gravose o ad elevato rischio di infortuni e di malattia professionale.

“Nel caso dell’APE Sociale – rileva Michele Raitano – si afferma il principio, estraneo alla riforma Fornero, in base al quale non tutti i lavoratori sono uguali e, pertanto, non possono essere soggetti alle stesse regole. È un assunto che potrebbe configurare in futuro cambiamenti e interventi legislativi più netti e mirati anche se i requisiti richiesti per l’APE Sociale, in particolare quelli contributivi (36 anni per gli uomini e 33 per le donne, nel caso dei lavori “pesanti”), fanno sì che tale misura rimarrà un’opportunità riservata a pochi. Vincoli così restrittivi sembrano esser stati posti proprio per non incidere sul bilancio pubblico in modo sensibile; il Governo, in qualche modo sta dimostrando una consapevolezza circa la gravità delle condizioni in cui versano i lavoratori anziani di alcune categorie professionali di fronte al continuo innalzamento dell’età pensionabile, anche se, tale consapevolezza sembra non esser così forte da determinare un intervento che mobilitasse cospicue risorse pubbliche, come è invece avvenuto nel caso di altre misure, come gli sgravi contributivi a favore delle imprese”.

Molti dubbi permangono anche sull’APE aziendale: le imprese, infatti, potranno giocare la loro parte nell’Anticipo Pensionistico, incrementando il montante contributivo dei propri lavoratori in modo tale da rendere meno onerosa la restituzione del prestito, quando saranno raggiunti i requisiti pensionistici. La misura, pensata soprattutto per le aziende con esuberi determinati da stati di crisi o per le imprese che vogliono rinnovare il proprio personale, inserendo lavoratori più giovani in luogo dei più anziani, afferma Raitano

“Potrebbe favorire le imprese attraverso la leva della flessibilità, anche se occorre comprenderne meglio le modalità attuative e il modo in cui saranno suddivisi i costi. Certo è che uno dei limiti più evidenti della riforma Fornero è stato quello di bloccare anche le imprese: elevare l’età pensionabile di tutti i lavoratori non è solo un’azione iniqua nei confronti di quelli che svolgono professioni maggiormente faticose ma è anche una scelta che rischia di minare l’efficienza delle imprese, obbligate a rimanere sul mercato con una forza lavoro più vecchia anagraficamente e più costosa”.

Quale futuro per il sistema pensionistico?

Anche la cosiddetta Fase 2 della riforma delle pensioni, paventata dal precedente Governo e per ora congelata, suscita non pochi dubbi per la volontà di ricorrere maggiormente alla previdenza complementare. Una soluzione “creativa” di cui un piccolo assaggio è già disponibile con RITA, la misura associata all’APE, grazie alla quale è possibile ottenere una rendita dal capitale accumulato nella previdenza privata, così da rendere meno onerosa la restituzione del prestito pensionistico.

Al momento attuale non è possibile definire neanche a grandi linee in cosa consisterà questa fase 2 e in che modo verrà favorito l’utilizzo della previdenza complementare. Si tratta, certo, di un argomento avanzato spesso in anni di spending rewiew e di tagli al welfare anche se, probabilmente, piuttosto che alla sostenibilità del nostro sistema previdenziale, le questioni a cui guardare con preoccupazione sono altre.

“La stessa APE volontaria è una misura destinata a restare in vigore per un numero limitato di anni, quelli sufficienti per agevolare gli ultimi contribuenti che godono del sistema retributivo e per agevolare la loro uscita dal mondo del lavoro, divenuta difficoltosa con l’innalzamento dell’età pensionabile.

Quel che più preoccupa – secondo Michele Raitano – sono due problemi di carattere sociale di portata enorme. L’innalzamento dell’età pensionabile per tutti non è una strategia equa perché non tutti possono svolgere un’attività lavorativa fino a tarda età, al contrario di quanto pensava il ministro Fornero.

La sostenibilità sociale del sistema contributivo, garantita in linea teorica dalla stessa natura del sistema, invece, potrebbe essere messa in discussione dal crescente malfunzionamento del mercato del lavoro a cui il comparto pensionistico è strettamente collegato: anziché immaginare nuove forme di accesso ai fondi pensione privati, bisognerebbe invece preoccuparsi che il sistema pubblico garantisca pensioni adeguate a chi ha carriere intermittenti, pagato poco o addirittura con i voucher e, più in generale, a chi non riesce ad avere una carriera lavorativa decente”.

Il ricorso alla previdenza complementare sarebbe una prerogativa dei soli lavoratori con una carriera definita e lunga (il dipendente pubblico, ad esempio), incentivati ad accedervi grazie ad agevolazioni fiscali, che li avvantaggerebbero ulteriormente, mentre il lavoratore intermittente non si interesserebbe neanche al fondo pensione, considerandolo un lusso che non può permettersi.