Salari medi in lieve rialzo: bastava tagliare fuori i precari

La media stipendiale si alza, l’occupazione cala: le retribuzioni post-pandemia presentano dati contraddittori solo in apparenza. Scopriamo che cos’è l’effetto di composizione occupazionale con l’analisi dell’Osservatorio JobPricing.

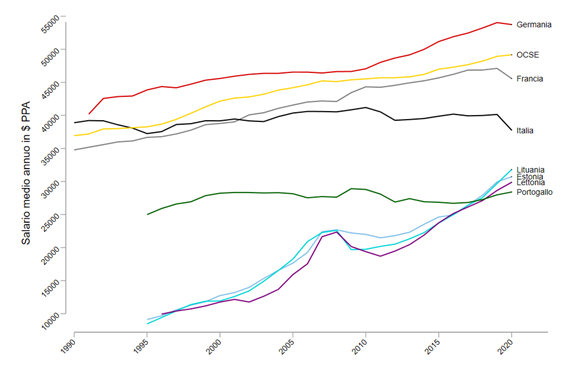

Se si parla di salari medi, l’Italia ha subito la perdita maggiore tra i Paesi dell’area Euro a causa del COVID-19 (-6,3%) e risulta essere l’unico Stato, tra i Paesi OCSE, ad avere registrato una diminuzione pari al 2,9% del salario medio annuo negli ultimi trent’anni (l’OCSE ha di recente pubblicato l’aggiornamento dei dati sui salari medi 1990-2020).

In tutti gli altri Paesi i salari medi annui sono invece aumentati: le Repubbliche Baltiche sono quelle che hanno riscontrato maggiori incrementi, con un dato dei salari quasi triplicato rispetto agli anni Novanta.

Figura 1. Salario medio annuo in $ PPA, 1990-2020

Note: Il salario medio OCSE è ottenuto utilizzando il monte salari nazionale diviso il numero di occupati totali, corretto per il rapporto tra le ore standard full-time settimanali e le ore medie settimanali lavorate. È misurato in dollari americani a prezzi costanti, anno base 2016 in Parità di Potere d’Acquisto (PPA) per il consumo privato del medesimo anno. La serie storica per la Germania inizia nel 1991, per Portogallo, Lituania ed Estonia nel 1995 e per la Lettonia nel 1996. Elaborazioni Osservatorio JobPricing su Dati OCSE, 2022.

Il grafico mostra la stagnazione delle retribuzioni italiane nel tempo. Nei trent’anni in analisi ci sono state due cadute: la prima è legata alla crisi del 2008 (che aveva riportato i salari al livello del 1990) e la seconda legata alla più attuale crisi da COVID-19. La recente crisi economica, infatti, ha impattato con forza – soprattutto nel corso del 2020 e dei primi mesi del 2021 – sia sulla composizione della forza lavoro che sulle ore lavorate.

Il lavoro e la crisi pandemica: vincitori e vinti

Gli occupati persi nel 2020 sono stati 456.000 (Istat), di cui 249.000 sono state donne. La perdita di lavoro, inoltre, si è concentrata prevalentemente al Nord e al Sud. Non solo: i giovani e i precari hanno pagato il prezzo più alto. La perdita di occupati si riflette anche nel numero di ore lavorate, e conseguentemente sugli stipendi. Suddividendo i lavoratori per classi di ore lavorate, il Nord è l’area che ha perso più occupati nella fascia di ore più alta (-18%) mentre il Sud ha quasi raddoppiato coloro che stanno nella fascia delle 0 ore lavorate (+95%).

Questo “effetto di composizione occupazionale” è stato rilevato anche nei salari aggregati italiani, ma secondo ILO anche in Brasile, Canada, Stati Uniti e Francia. Nei primi mesi di chiusure delle attività non essenziali, infatti, i salari aggregati sono aumentati in maniera consistente a seguito dell’uscita dal mercato del lavoro dei lavoratori più vulnerabili e in media meno retribuiti: donne, giovani e in generale precari (si veda, per esempio, ILO (2020). Global wage report 2020: Wages and minimum wages in the time of COVID-19. ILO Publications).

Ad ogni modo, nonostante questa illusione, la crisi ha fatto emergere un vantaggio competitivo per coloro in grado di lavorare in modalità “agile”, ovvero al di fuori degli spazi aziendali: una ricerca dell’Osservatorio JobPricing ha stimato un “premio salariale” per i lavoratori smart che nei primi nove mesi del 2020 è fruttato quasi 900 euro a ogni lavoratore agile (per approfondimenti, si veda Osservatorio JobPricing, Badenock + Clarck (2021). LedinamicheretributivealtempodelCOVID-19. Ilfenomenodell’illusionedellacrescitasalarialeinItalia; ma anche Depalo D. e Giorgi F. Il lavoro da remoto in Italia durante la pandemia: i lavoratori del settore privato. Banca d’Italia, Note COVID-19 – 22 gennaio 2021).

Quando l’aumento dei salari medi nasconde un dato negativo

Tuttavia, l’inizio della ripresa (Istat registrava i primi segnali di ripartenza dal secondo trimestre 2021) ha mostrato che la dinamica generale delleretribuzioni post COVID-19non è sostanzialmente cambiata rispetto alla stagnazione degli anni precrisi. I dati dell’Osservatorio JobPricing rilevano che il salario medio nazionale tra il 2020 e il 2021 non ha subito cambiamenti: si è registrata una variazione dello 0,3% che, confrontata con la crescita media annua del periodo 2015-20 di 0,2%, conferma la situazione di stallo che perdura da circa un decennio. Se però scomponiamo la dinamica per inquadramenti contrattuali (Tabella 1), si rileva che questa tendenza nazionale positiva – seppur prossima allo zero – è trainata dagli operai: dirigenti e quadri perdono rispettivamente 1% e 2,8%, mentre gli impiegati 0,5%. Al contrario, la variazione positiva – seppur minima – degli operai è presumibilmente ancora legata al mancato rientro di tutta la forza lavoro.

Tabella 1. Tassi di crescita RGA media per inquadramento contrattuale, percentuale

Variazione Percentuale RGA 2020-2021

Variazione percentuale media annua RGA 2015-2020

Dirigenti

-2,8

-0,1

Quadri

-1,0

0,7

Impiegati

-0,5

0,1

Operai

1,2

0,2

Note: Elaborazioni Osservatorio JobPricing su dati JobPricing. I dati sono aggiornati ai primi sei mesi del 2021. RGA si riferisce alla Retribuzione Globale Annua, che considera sia la quota di retribuzione fissa che quella variabile, in FTE, che neutralizza le differenze orarie tra part-time e full-time. Per altri approfondimenti si veda il JP Salary Outlook Update 2021.

L’effetto occupazionale è più evidente se si analizza la dinamica di genere (Tabella 2). La variazione della Retribuzione Globale Annua media delle lavoratrici mostra una crescita dell’1,4% nel primo semestre 2021. L’aumento registrato dei salari medi femminili, tuttavia, non indica un miglioramento della condizione delle lavoratrici. Il dato, infatti, va inserito in un contesto più ampio, che include i numeri dell’occupazione sopra commentato: l’uscita dal mercato del lavoro di un numero elevato di donne con una retribuzione bassa ha fatto aumentare la retribuzione media femminile. Per quanto l’Istat documenti la ripresa della crescita delle ore lavorate e del numero degli occupati già dal secondo trimestre 2021, il numero delle donne occupate è, ad oggi, ancora inferiore a quello pre-pandemia, in numero maggiore rispetto agli uomini: nel secondo trimestre 2021 si contavano 678.000 occupati in meno rispetto al secondo del 2019, di cui oltre il 54% (370.000) erano donne.

Tabella 2. Tassi di crescita RGA media per genere, percentuale

Variazione Percentuale RGA 2020-2021

Variazione percentuale media annua RGA 2015-2020

Uomini

-0,3

0,2

Donne

1,4

0,2

Note: Elaborazioni Osservatorio JobPricing su dati JobPricing. I dati sono aggiornati ai primi sei mesi del 2021. RGA si riferisce alla Retribuzione Globale Annua, che considera sia la quota di retribuzione fissa che quella variabile, in FTE, che neutralizza le differenze orarie tra part-time e full-time. Per altri approfondimenti si veda il JP Salary Outlook Update 2021.

L’effetto occupazionale si presenta nella medesima forma anche a livello geografico (Tabella 3). Il Nord e il Sud e Isole, a contrario del Centro, mostrano dei tassi positivi, seppur vicinissimi allo zero.

Tabella 3. Tassi di crescita RGA media per area territoriale, percentuale

Variazione Percentuale RGA 2020-2021

Variazione percentuale media annua RGA 2015-2020

Nord

0,3

0,2

Centro

-0,7

0,5

Sud e Isole

0,5

0,6

Note: Elaborazioni Osservatorio JobPricing su dati JobPricing. I dati sono aggiornati ai primi sei mesi del 2021. RGA si riferisce alla Retribuzione Globale Annua, che considera sia la quota di retribuzione fissa che quella variabile, in FTE, che neutralizza le differenze orarie tra part-time e full-time. Per altri approfondimenti si veda il JP Salary Outlook Update 2021.

Le tendenze dei settori produttivi mostrano dei segnali di immobilismo o di diminuzione salariale, fatta eccezione per i settori hotel, bar e ristorazione, edilizia e agricoltura, all’interno dei quali è stato sicuramente importante l’effetto occupazionale (si pensi alla ristorazione, che ha subito in modo particolare i periodi di chiusure e lockdown determinando un’uscita dal mondo del lavoro di precari e stagionali), ma che hanno anche visto segnali di ripresa (si pensi, ad esempio, alla ripresa del settore delle costruzioni legata alle agevolazioni sulle ristrutturazioni). I salari che più hanno sofferto sono quelli degli impiegati nei settori del turismo e viaggi, così come nell’oil & gas e nei servizi integrati alle imprese.

Tabella 4. Tassi di crescita RGA media per settore produttivo, percentuale

Variazione Percentuale RGA 2020-2021

Variazione percentuale media annua RGA 2015-2020

Hotel, bar e ristorazione

4,4

1,4

Telecomunicazioni

3,4

-0,1

Edilizia e costruzioni

2,2

0,1

Cemento, laterizi e ceramica

1,6

0,0

Agricoltura, allevamento, silvicoltura e pesca

1,4

1,7

Banche e servizi finanziari

1,3

1,6

Architettura, design e arredamento

1,1

1,5

Tessile, abbigliamento e accessori

1,0

0,6

Metallurgia e siderurgia

1,0

-0,4

Legno

0,9

0,9

Consulenza legale, fiscale, gestionale e amministrativa

0,6

1,4

Aeronautica

0,4

0,7

Media, web, comunicazione e editoria

0,4

-0,2

Energia, utilities e servizi ambientali

0,2

0,0

Carta

0,0

-0,3

Arte, intrattenimento e divertimento

-0,1

0,7

Automotive

-0,1

0,2

Grande distribuzione e commercio al dettaglio

-0,6

-0,3

Servizi e consulenza IT e software

-0,6

0,1

Appar. elettroniche ed elettriche, automazione

-0,8

0,5

Navale

-0,9

-1,2

Ingegneria

-0,9

0,5

Gomma e plastica

-1,0

0,5

Macchine utensili, impianti ind. e prod. In metallo

-1,4

-0,5

Moda e lusso

-1,7

1,3

Farmaceutica e biotecnologie

-1,9

-0,9

Trasporti e logistica

-1,9

0,8

Servizi alla persona

-2,0

-0,1

Chimica

-2,0

0,8

Assicurazioni

-2,6

2,4

Alimentari, bevande e beni di largo consumo

-2,8

0,7

Turismo e viaggi

-3,2

0,3

Oil & gas

-3,2

-1,0

Servizi integrati alle imprese

-3,2

0,5

Note: Elaborazioni Osservatorio JobPricing su dati JobPricing. I dati sono aggiornati ai primi sei mesi del 2021. RGA si riferisce alla Retribuzione Globale Annua, che considera sia la quota di retribuzione fissa che quella variabile, in FTE, che neutralizza le differenze orarie tra part-time e full-time. Per altri approfondimenti si veda il JP Salary Outlook Update 2021.

Il fantasma dell’inflazione che aggrava la stagnazione salariale

In conclusione, dall’analisi emergono due considerazioni principali.

La prima, più legata alla crisi pandemica che ha caratterizzato gli ultimi due anni, è che laddove si nota un accenno di crescita in concomitanza di una particolare sofferenza in termini di occupazione, quell’effetto nasconde unaggravarsi delle condizioni dei lavoratori di quel particolare gruppo, in quanto con buone probabilità sta a indicare che i livelli occupazionali non sono ancora tornati alla situazione precrisi.

La seconda considerazione coinvolge un ciclo temporale più ampio: negli ultimi sei anni le retribuzioni sono rimaste mediamente immobili nel tempo e, se vi sono state variazioni hanno caratterizzato brevi periodi e non si sono comunque mantenute strutturalmente. Il 2021 ha visto inaspettatamente risorgere il fantasma della crescita dei prezzi. Si parla, dopo tantissimo tempo, di inflazione (l’Istat ha registrato, infatti, un aumento medio annuo dei prezzi al consumo 2021 di +1,9%; rispetto al futuro le previsioni sono molto incerte, in quanto i prezzi dell’energia continuano a crescere, ma insieme a loro quelli di tutti gli altri beni). A fronte della stagnazione salariale la crescita dei prezzi è un problema: i salari che non cresceranno ridurranno il loro valore reale, in quanto l’inflazione eroderà il potere d’acquisto dei redditi fissi, compresi appunto quelli da lavoro.

Da qualsiasi parte ci si giri, la strada da percorrere per trovare una soluzione al problema sembra essere una sola. Non basteranno i rinnovi contrattuali ad allineare le retribuzioni alla crescita dei prezzi, ma sarà necessaria una profonda concertazione tra politiche pubbliche e imprese che permetta alla produttività economica del nostro Paese di ripartire, generando una crescita delle retribuzioni più sana e, finalmente, strutturale. Le parole magiche di questo processo lungo e complesso saranno innovazione digitale, transizione ecologica, parità di genere e contrasto a tutte le disuguaglianze.

Ha collaborato all’articolo:

Erica Delugas – economista che presta particolare attenzione alla povertà e alle disuguaglianze, esperta in analisi microeconometriche. Durante il dottorato si è occupata di welfare economics, focalizzandosi su benessere soggettivo, salute e qualità della vita. Da agosto 2020 si è unita al team di JobPricing, dove attualmente ricopre il ruolo di Responsabile dell’Osservatorio JobPricing.

L’articolo che hai appena letto è finito, ma l’attività della redazione SenzaFiltro continua. Abbiamo scelto che i nostri contenuti siano sempre disponibili e gratuiti, perché mai come adesso c’è bisogno che la cultura del lavoro abbia un canale di informazione aperto, accessibile, libero.

Non cerchiamo abbonati da trattare meglio di altri, né lettori che la pensino come noi. Cerchiamo persone col nostro stesso bisogno di capire che Italia siamo quando parliamo di lavoro.

I rider della posta: su 25.000 postini, 10.000 hanno contratti a tempo determinato, nessuno straordinario e scarse tutele, e vengono messi da parte dopo dodici mesi. L’analisi di Carmine Pascale del movimento “Lottiamo insieme”, che chiede la stabilizzazione degli iscritti in graduatoria, senza il supporto dei sindacati

“Non sarà garantita la continuità educativa”: con sempre più casi di studenti con disabilità e sempre meno educatori, il Comune di Casalecchio affida i servizi a un appalto al ribasso. Subentra una coop esterna, in scacco 120 lavoratori.

Un indagine sui compensi percepiti dai lavoratori dell’editoria, in massima parte freelance e precari, con la testimonianza di Mattia Cavani di ACTA e Silvia Faenza della pagina “Ghostwriter Italia”.